")

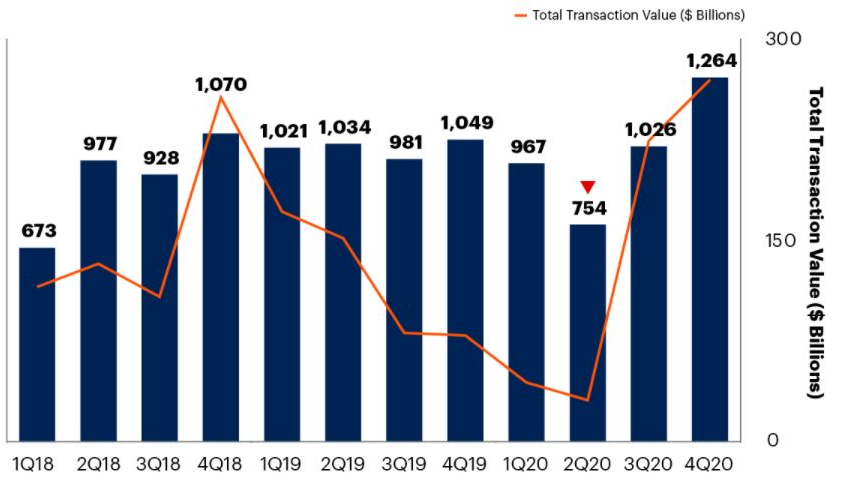

En très net recul l'an dernier, du fait de la pandémie de Covid-19, le montant des acquisitions* impliquant des fournisseurs de technologies (opérateur télécoms, éditeurs, prestataire de services, etc.) repart très nettement à la hausse dans le monde. Au point que, selon Gartner, il devrait dépasser en 2022 son précédent record enregistré en 2018. Las, le cabinet d'études ne fournit pas de données suffisamment précises sur les sommes engagées ces derniers trimestres et celles qui vont l'être. Le graphique ci-dessous donne néanmoins une bonne image de la chute importante des investissements entamée au premier trimestre 2019 et dont le plus bas niveau a été atteint au deuxième trimestre 2020.

Valeurs et nombre de transactions trimestriels ciblant des fournisseurs de technologies et des prestataires de services aux Etats-Unis, en Europe et au Canada.Source : Gartner

On note sur le graphique que l'évolution des sommes engagées ne suit pas celle du nombre de transactions. Sur ce dernier point, 2019 (4085 opérations) et 2020 (4011) furent en effet de bien meilleures années que 2018 (3648). Par ailleurs, si la valeur cumulée des rachats a été brièvement impactée en début de pandémie de Covid-19 (premier et au deuxième trimestres 2020), on perçoit une remontée nette et rapide par la suite, en lien avec un début de redressement de l'économie. Résultat, la valeur des investissements des troisième et quatrième trimestres s'avère supérieure à celles relevées aux mêmes périodes un et deux ans auparavant.

« Les conditions de marché propices à la signature d'accords vont continuer de s'améliorer à mesure que la volatilité créée par la crise sanitaire s'efface », indique Max Azaham, analyste au Gartner. « Les dirigeants d'entreprises technologiques qui ont des projets de rachat devraient anticiper une montée de la concurrence autour des cibles, et prendre des mesures pour s'assurer les faveurs des vendeurs. »

Les éditeurs séduisent la finance

Le rebond constaté en deuxième moitié d'année passée a été rendu possible en bonne partie grâce aux acquisitions de fournisseurs de services de communications (+93% en valeur), suivi de celles de sociétés de services et d'éditeurs. Ces rachats sont notamment menés par des acteurs purement financiers, dont des sociétés de capital-investissement. En 2020, la moitié de leurs mises de fonds dans des entreprises technologiques ont ciblé des éditeurs de logiciels. Et si ces derniers constituent déjà le gros de la population des structures rachetées, l'intérêt qu'ils suscitent auprès des sociétés financières va constituer une des raisons de la croissance en valeur du marché mondial des fusions-acquisitions en 2021.

De leur côté, les acheteurs issus eux-mêmes du secteur des technologies ont tendance à utiliser la croissance externe pour renforcer leurs fondamentaux. Comparée à la moyenne des deuxièmes semestres 2018 et 2019, les prises de contrôle d'entreprises présentant un fort taux de recouvrement avec leur acquéreurs ont représenté 65% des transactions opérées sur le marché des services et 40% de celles menées dans le domaine des logiciels au deuxième semestre 2020.

*Seules les transaction à moins d'un milliard de dollars ont été comptabilisées

Commentaire