Le marché mondial des ERP, suites de gestion intégrées, devrait continuer de croître dans la foulée des années précédentes mais moins vite, indique le cabinet Forrester dans une étude récemment publiée, réalisée par Paul Hamerman et China Martens. Il a généré en 2009 un revenu de 40,6 milliards de dollars, puis de 43 Md$ en 2010 (+5,9%) et il est attendu à 50,3 Md$ en 2015 (+17% sur 5 ans, soit +3,19% en moyenne par an).

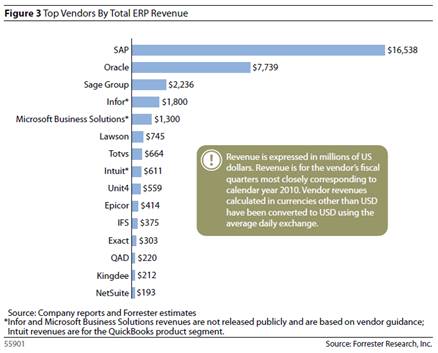

SAP reste de très loin le leader sur ce marché, toujours en cours de consolidation. En deuxième position, Oracle réalise avec ses activités d'ERP un chiffre d'affaires moitié moins important. Après une nouvelle division, par trois, de l'ordre de grandeur du chiffre d'affaires, Sage était jusque-là le troisième acteur, mais le cumul Infor-Lawson, suite à la fusion, devrait lui ravir cette place. Microsoft, avec ses gammes Dynamics, constitue le cinquième acteur de ce peloton de tête. Au-delà, le chiffre d'affaires généré est de nouveau divisé par deux. La sixième place du classement établi par Forrester est occupée par l'éditeur brésilien TOTVS, très bien implanté en Amérique du Sud, avec un revenu qui s'établit à 664 M$. Derrière, on trouve l'Américain Intuit (611 M$), le Néerlandais Unit4 (559 M$), l'Américain Epicor (414 M$), le Suédois IFS (375 M$), un autre Néerlandais, Exact (303 M$), l'Américain QAD (320 M$), le Chinois Kingdee (212 M$) et enfin, le Californien NetSuite, « pure player » du SaaS, avec 193 M$.

Une croissance tirée par le mode SaaS

La croissance du marché est largement tirée par le mode SaaS (Software as a service), avec une croissance annuelle attendue de 21% par an d'ici 2015, au détriment du mode licence. Cette évolution rebat les cartes et le cabinet Forrester croit en l'émergence d'offres alternatives solides en mode SaaS, face aux acteurs traditionnels du mode licence. Ces offres doivent être prises en considération selon le cabinet lorsqu'une implémentation ou une évolution sont envisagées.

Illustration : China Martens et Paul Hamerman, analystes pour Forrester

Le marché des ERP migre doucement vers le cloud, montre Forrester

0

Réaction

Le cabinet Forrester vient de publier l'étude « The State Of ERP in 2011 : Customers Have More Options In Spite Of Market Consolidation » qui donne les grandes tendances de l'évolution actuelle et attendue du marché des PGI (progiciels de gestion intégrés).

Newsletter LMI

Recevez notre newsletter comme plus de 50000 abonnés

Suivre toute l'actualité

Newsletter

Recevez notre newsletter comme plus de 50 000 professionnels de l'IT!

Je m'abonne

Commentaire