")

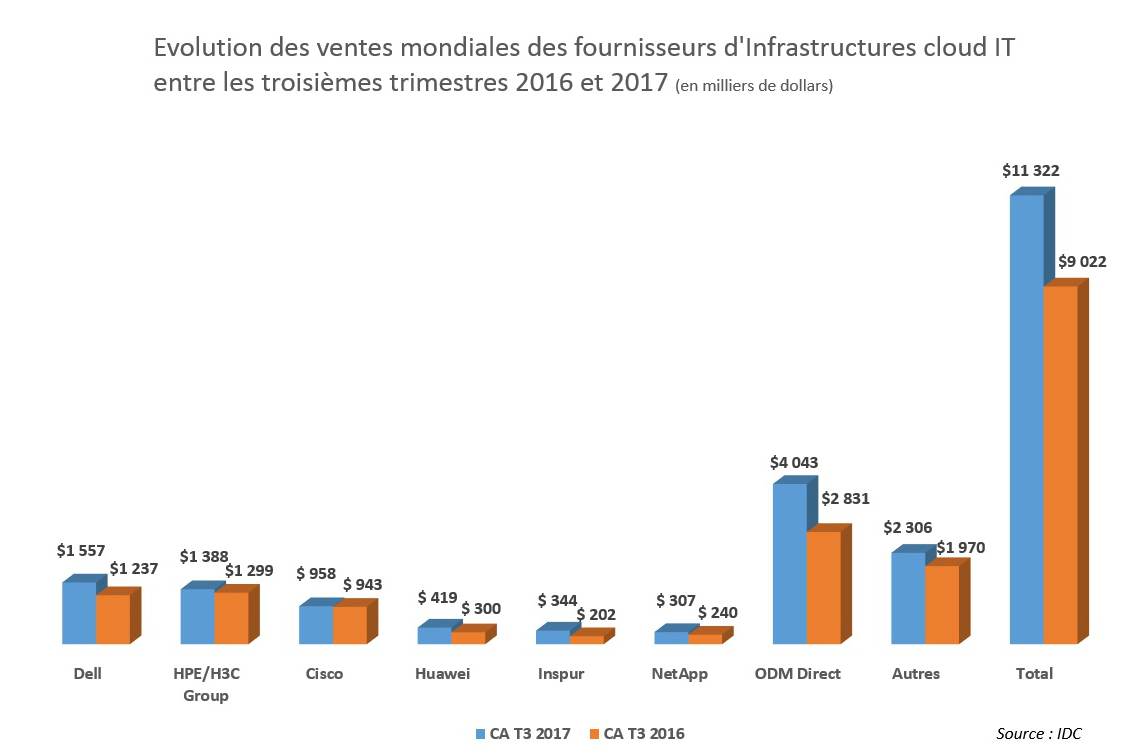

La croissance du marché mondial des infrastructures cloud IT se maintient à un niveau élevé. Selon IDC, après avoir progressé de 25,8% au deuxième trimestre 2017, les achats de serveurs, de systèmes de stockage et de commutateurs Ethernet réalisés par les opérateurs ont en effet cru de 25,5% au troisième trimestre par rapport à la même période en 2016. Ils ont ainsi représenté 11,3 Md$. En hausse de 32,3%, les investissements destinés à l'équipement des cloud publics ont capté un peu moins d'un tiers du marché total, soit 7,7 Md$. En comparaison, le segment des infrastructures de cloud computing privé a progressé de 13,1% à 3,6 Md$. Les chiffres d'affaires cumulés de ces deux segments ont, certes, pesé moins lourd que les 14,2 Md$ de recettes du marché mondial des infrastructures IT traditionnel au troisième trimestre 2017. Mais, ce dernier connait une décroissance quasiment continue depuis plusieurs années maintenant.

« Les grands opérateurs tels qu'Amazon et Google restent les principaux pourvoyeurs de croissance sur le marché des infrastructures cloud IT. Néanmoins, nous constatons une forte hausse des budgets de leurs concurrents de taille plus modeste et des tenants du cloud privé, indique Kuba Stolarski, analyste chez IDC. A court terme, les plates-formes lancées par AMD [Epyc] et Intel [Xeon Xscale] devraient stimuler encore le marché. »

Forte demande autour du stockage

Au troisième trimestre 2017, les opérateurs de cloud publics ont orientés leurs achats en priorité vers les systèmes de stockage. Ces solutions ont absorbé 45,1% de leurs dépenses trimestrielles en infrastructures IT et représenté 42% de leurs investissements totaux dans ce domaine. Quant à leurs dépenses en matière de serveurs et de switchs Ethernet, elles ont respectivement progressé de 24,8% et de 23,2%. Du côté des opérateurs de cloud privés, la croissance a été tirée par les dépenses en systèmes de stockage (+16,1%).

Comme c'est le cas depuis début 2017, les ODM commercialisant leurs solutions directement auprès des opérateurs ont enregistré les ventes en plus forte croissance (+42,8%) entre juillet et septembre derniers. Ce qui évolue est que certaines grandes marques ont, elles aussi, fait montre de dynamisme. C'est le cas de Dell qui a vu ses revenus progresser de 25,9% et pris ainsi la première place du podium à HPE/H3C avec 13,8% de parts de marché. Celle de ce dernier a été ramenée à 12,3% à cause de ventes en trop faible hausse (+6,9%). En troisième position, Cisco n'enregistre que 1,6% de progression de chiffre d'affaires. Huawei, en revanche, voit ses facturations bondir de 39,5% et capte ainsi 3,7% de part de marche pour se placer en quatrième position du classement mondial d'IDC.

Commentaire