")

En janvier dernier, IDC prédisait que les ventes mondiales de produits d'infrastructures IT (serveurs, stockage, commutateurs Ethernet) destinés à l'équipement de cloud privés et publics progresseront de 18% cette année. S'il est encore trop tôt pour évaluer la justesse de cette projection, on peut déjà constater que 2017 a très bien commencé pour ce commerce. Au cours du premier trimestre, il a généré 8 Md$ de chiffre d'affaires, soit 14,9% de plus qu'à la même période en 2016, d'après le cabinet d'études. Un montant qui représente 39% des revenus de l'industrie du cloud computing contre 33,9% un an avant.

La plupart de ces achats ont été réalisés par les acteurs du cloud public dont les dépenses en solutions d'infrastructures ont crû de 21,7% à 4,8 Md$ au cours du premier trimestre 2017. Quant aux investissements consacrés à l'équipement des cloud privés, ils ont connus une hausse de 6% à 3,1 Md$. En comparaison, les ventes de produits d'infrastructures traditionnels ont parallèlement reculé de 8%.

Les dépenses en stockage en forte hausse chez les cloud privés

Sur le segment des infrastructures destinées aux cloud privés, ce sont les ventes de commutateurs Ethernet (+15,5%) qui tirent la croissance, suivies de celles des solutions de stockage (+10%) et de celles des serveurs (+2,1%). L'équation est différente sur le segment du cloud public où ce sont les achats de solutions de stockage (+49,5%) qui stimulent la hausse globale, avant les acquisitions de commutateurs Ethernet (+22,7%) et de serveurs (+8,7%). « Après avoir réalisé une mauvaise performance en 2016, les achats de solution de stockage réaliséd par les opérateurs de cloud privés et publics ont fortement rebondi au début de cette année », constate Natalya Yezhkova, analyste chez IDC.

Le dynamisme affiché par le marché des infrastructures cloud sure le plan mondial s'avère bien supérieur à celui qu'il enregistre en Europe de l'Ouest. Dans la région, sa hausse a été limitée à 8,9% quand il progressait de 18,7% en Asie-Pacifique, de 15,3% au Japon, de 15,1% aux Etats-Unis ou encore de 13,2% en Afrique et au Moyen-Orient.

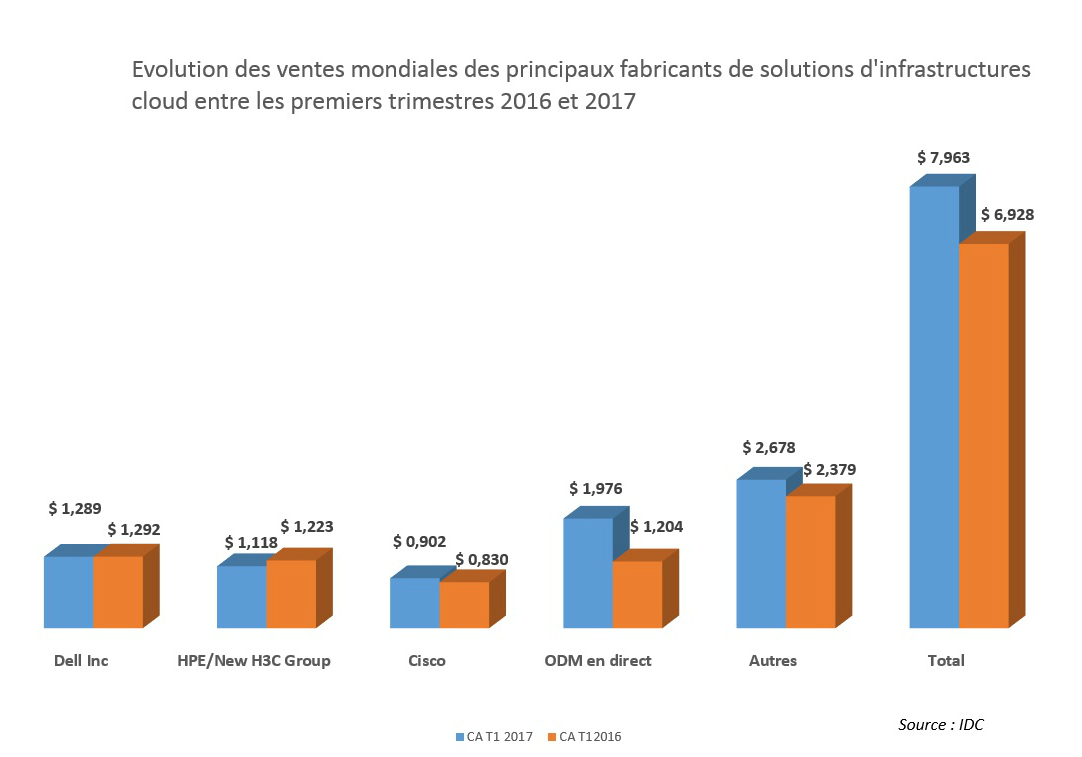

Dell et HPE en panne de croissance face à des ODM toujours plus forts

Cette disparité de performance est également palpable chez les fournisseurs. Dans les rangs de ceux dont les ventes ont baissé, on trouve tout d'abord Dell, le leader du secteur. Son chiffre d'affaires s'est replié de 0,2% et sa part de marché de plus de deux points à 16,2%. HPE, son dauphin, fait encore moins bien avec des revenus en recul de 8,6% et 14% de parts de marché (-3,7%). Cisco, à l'inverse, a enregistré des ventes en hausse de 8,7% qui lui ont permis de capter 11,3% des ventes mondiales des infrastructures cloud. Quant aux ODM, ils ont enregistré une progression de revenus de 64,21% et une part de marché de 24,8% (+7,4 points). Ils bénéficient à plein des relations directes qu'ils entretiennent avec les grands acteurs du cloud public.

Commentaire