")

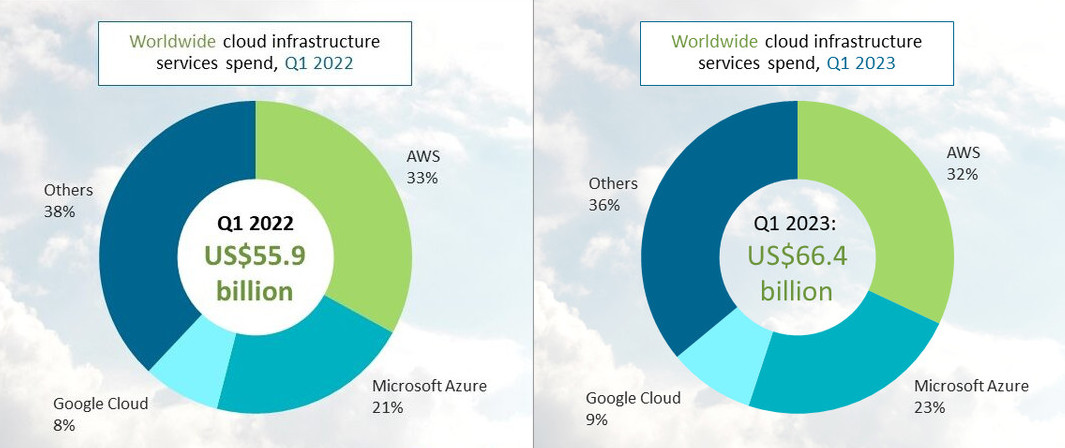

La croissance du marché mondial des services d'infrastructures de cloud public subit un net ralentissement. Au cours du premier trimestre 2023, les revenus des opérateurs ne se sont appréciés que de 19 % d'une année sur l'autre pour se situer à 66,4 Md$, selon Canalys. En comparaison, leur progression avait été de 34 % au premier trimestre 2022 et encore de 35 % à la même période en 2021. Plus globalement, c'est la première fois que la hausse du montant des souscriptions aux services d'infrastructures cloud des opérateurs tombe sous la barre des 20 %.

Sans surprise, Canalys explique ces nombreux points de croissance perdus par le contexte macroéconomique mondial et la prudence qu'il impose aux entreprises. Dans un mouvement global de réduction de leurs dépenses IT, celles-ci mettent clairement l'accent sur l'optimisation des coûts liés au cloud, l'évitement du gaspillage des ressources auxquelles elles souscrivent auprès des opérateurs et l'amélioration de l'efficacité de leurs déploiements dans le cloud.

Les opérateurs misent sur l'IA pour nourrir leur croissance

Pour compenser une partie de la faiblesse des investissements des entreprises attendue au cours des prochains trimestres, les fournisseurs de services cloud mettent plus de valeur dans l'offre qu'ils délivrent aux clients en y introduisant des composants d'IA. « Cette tendance devrait aller en s'amplifiant là où l'IA peut rationaliser et améliorer les flux de travail au sein des entreprises. Dans le même temps, l'adoption rapide de nouvelles applications à forte intensité de calcul comme l'IA générative devrait créer une demande massive de capacité de cloud public », explique Yi Zhang, analyste chez Canalys.

Les trois principaux opérateurs de Cloud public ont déjà tiré leurs premières cartouches en matière d'IA générative. Microsoft fut le premier, en janvier 2023, avec la mise à disposition du service Azure OpenAI, enrichi depuis avec ChatGPT. En mars, Google Cloud a riposté en publiant une liste de capacités et de fonctionnalités d'IA générative pour accompagner les projets des développeurs dans ce domaine grâce à une API baptisée Palm (Pathways Language Model). En avril, Amazon Web Services s'est jeté à son tour dans la bataille avec la sortie de sa suite d'outils Amazon Bedrock.

Les trois principaux opérateurs ont raflé ensemble 64 % du marché mondial des infrastructures de Cloud public au premier trimestre 2023 contre 62 % un an plus tôt. Source : Canalys.

Microsoft Azure et Google Cloud gagnent un peu de terrain

Ces enrichissements de palettes de fonctionnalités sont encore trop récents pour peser réellement sur les parts de marché et le classement des géants des services d'infrastructures de cloud public. Au premier trimestre 2023, AWS est ainsi resté le numéro un mondial du secteur avec 32 % de part de marché en valeur, soit un point de moins qu'un an auparavant. Durant cette période, les souscriptions à ses services ont crû de 16 %. En hausse de 27 %, les revenus de Microsoft Azure lui ont permis de capter 23 % (+ 2 points). Google Cloud, enfin, occupe la troisième place du podium avec des ventes en progression de 30 % et 9 % (+1 point) de part de marché.

Commentaire