")

Les start-ups développant des technologies financières, couramment appelées fintechs, ont le vent en poupe. Deux rapports viennent coup sur coup d’en établir la progression, l’un réalisé par Accenture (Fintech and the evolving landscape), l’autre par Capgemini (World Retail Banking Report 2016). Les investissements dans ce secteur ont progressé de 67% à 5,3 milliards de dollars sur les trois premiers mois de l’année (par rapport au 1er trimestre l’an dernier) et c’est en Europe et Asie-Pacifique qu’ils sont le plus marqués, ayant presque doublé et pesant 62% au niveau mondial, note d’abord Accenture. En 2015, il s’est investi dans les fintechs 22,3 Md$, avec une hausse de 75% par rapport à 2014, déjà tirée par ces deux régions (+120% en Europe). En France, les investissements ont bondi de 750% passant de 19 millions d'euros à 167 en 2015.

Dans son rapport, Accenture indique que, depuis 2010, les investisseurs ont misé au niveau mondial plus de 50 milliards de dollars dans près de 2 500 start-ups de ce secteur. A certains signaux, celui-ci montre qu’il atteint le niveau de maturité lui permettant de toucher un public beaucoup plus large. A la périphérie de ces services financiers, des acteurs technologiques tels que Google, Apple, Facebook, Amazon ou Alibaba jouent un rôle croissant en redéfinissant l’expérience client. Alors que les banques font face à une pression accrue pour réduire leurs coûts et augmenter la rentabilité des relations avec leurs clients, des acteurs de plateformes sont susceptibles d’offrir une façon plus attrayante de fournir des services aux clients, note Accenture. Dans ce contexte, explique le rapport, les banques en place se tournent de plus en plus vers les fintechs pour pouvoir continuer à opérer un modèle vertical intégré ou pour trouver un rôle de spécialiste en tant que fournisseur d’une plateforme de services. 2015 a aussi été marqué par les entrées en bourse réussies de PayPayl, Square, WorldPay et Firet Data qui ont atteint des valorisations de plusieurs milliards de dollars, supérieures à bien des institutions financières établies. Parallèlement, il y a aussi une vingtaine de licornes, ces sociétés privées évaluées à plus d’un Md$. Mais Accenture rappelle aussi l’échec de la start-up britannique Powa qui fut un temps considérée comme l’une des plus brillantes.

Les solutions collaboratives gagnent du terrain

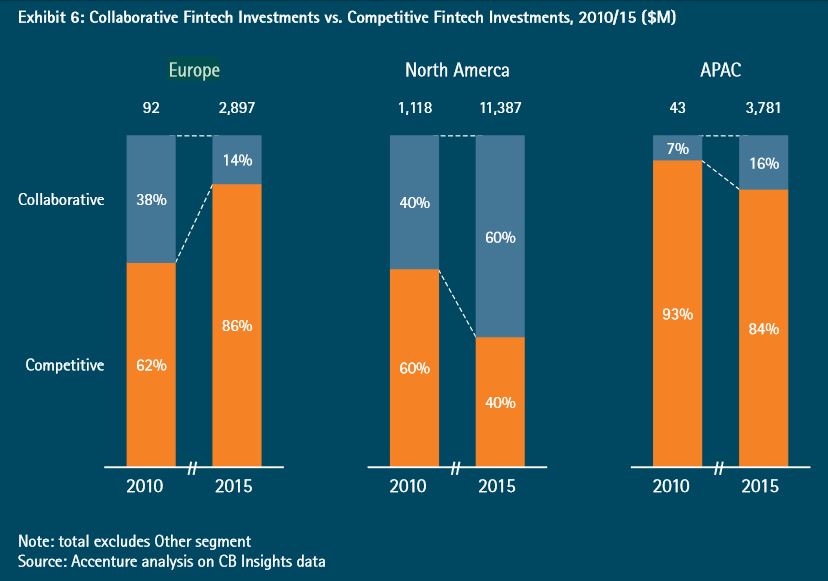

Le rapport d'Accenture constate aussi l’augmentation des solutions collaboratives pour cibler les institutions financières en tant que clients. Au sein des fintechs, ces solutions gagnent du terrain sur les modèles disruptifs qui cherchent à concurrencer les acteurs bancaires installés. La part du financement de ces offres collaboratives est passée mondialement de 38% en 2010 à 44% en 2015. C’est plus marqué en Amérique du Nord, où elle atteint maintenant 60%. A l’inverse, en Europe, les fintechs « disruptives » ont concentré 86% des investissements en 2015 contre 62% en 2010. Pour Accenture, cela révèle que ce marché n’en est encore qu’à ses débuts en Europe.

En Europe, les investissements vont à des fintechs proposant des modèles disruptifs, contrairement à ce qui se passe aux Etats-Unis où l'on s'intéresse maintenant aux modèles collaboratifs.

Le rapport de Capgemini confirme de son côté le fil à retordre que ces fintechs donnent aux banques qui reconnaissent pour la plupart n’être pas préparées à les concurrencer. Plus de deux tiers des clients utilisent maintenant des produits et services proposés par des fintechs et sont plus enclins à les conseiller à leurs proches plutôt que ceux de leurs banques. Les jeunes sont les plus prompts à les adopter et ils se développement aussi de façon significative dans les pays émergents. La simplicité d’utilisation, la rapidité des services et la qualité de l’expérience utilisateur sont leurs points forts. Pourtant, les banques ont tendance à sous-estimer l’importance de ces aspects, note Capgemini qui ajoute que des opportunités existent pour que fintechs et banques collaborent, si ces dernières les saisissent rapidement. Près de deux tiers des dirigeants interrogés dans les établissements traditionnels disent qu’il faut voir les fintechs comme des partenaires, mais moins de 20% prévoient d’acquérir leurs technologies. Le rapport de Capgemini souligne aussi que pour s’adapter à l’évolution des exigences des clients, les banques doivent donner la priorité au développement d’API afin de permettre aux prestataires d’applications web ou mobile d’accéder en toute sécurité aux données pour leurs propres services.

Commentaire